原标题:2023年中国啤酒行业企业经营效益分析 啤酒行业总体经营规模缓慢扩大

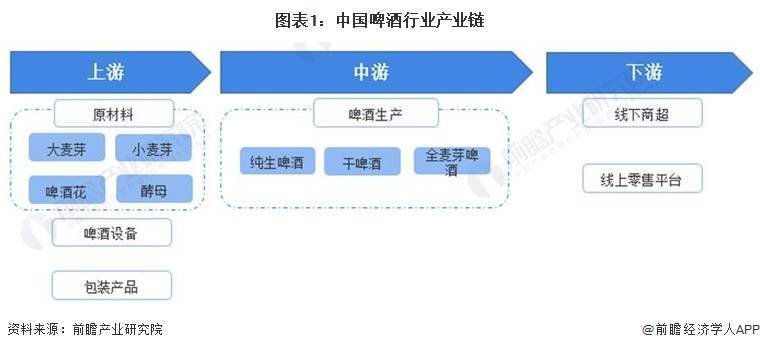

啤酒行业的产业链路最简单,上游由麦芽等原材料供应商、包装材料商以及啤酒设备商组成。中游为各大啤酒生产商。下游分为线下商超等销售经营渠道以及线上销售渠道。

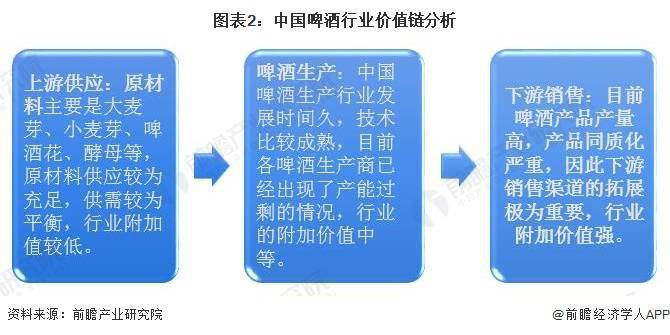

啤酒行业的价值链包括上游的原材料、啤酒设备、包装设备供应商,中游环节是啤酒生产商本身,下游环节由线下商超和线上渠道组成的批发商和零售商,中端为消费者。啤酒行业的技术水平很成熟,产品同质化非常严重,因此下游的渠道利润比较高。

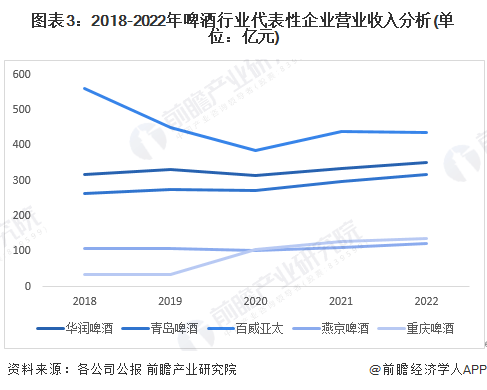

本文选取啤酒行业有突出贡献的公司对啤酒行业经营效益做多元化的分析。能够准确的看出,2018-2022年,啤酒企业的营业收入总体呈缓慢上涨的趋势,百威亚太营业收入动荡幅度大,总体行业经营规模缓慢扩大。

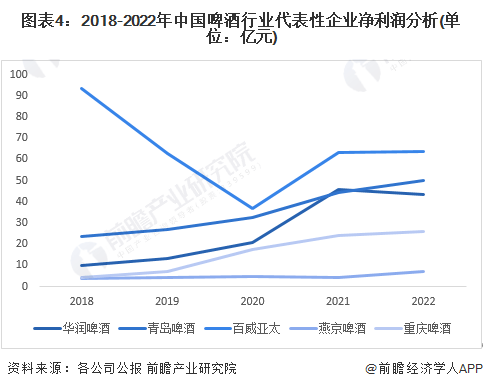

从代表性企业的净利润来看,2018-2022年啤酒行业代表性企业的净利润呈上升趋势,行业利润规模持续扩大。百威亚太净利润受到冲击较大,呈现下降后回升的态势。整体看来,啤酒行业利润受到疫情影响较小,利润增长比较稳定。

2018-2022年,行业代表性企业毛利率呈波动下降趋势,中等水准稳定在40%左右。综合看来,啤酒企业的毛利率在30%-50%之间,布局高端化的百威亚太和重庆啤酒毛利率较高。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多

24小时客服热线:13809516086 咨询电话:0591-87827656 E-mail:596449043@qq.com

Copyright 2013-2017 华体会体育hth官方网站 版权所有

《中华人民共和国电信与信息服务业务》信息产业部备案号:华体会体育hth官方网站-hth华体会最新官网-华体会hth体育平台